让不懂建站的用户快速建站,让会建站的提高建站效率!

往时两个月是A股商场近三年以来流动性最佳的行情。

与“9·24”政策之前比较,上证指数盘中最飞腾幅达33%,截止11月27日仍高潮20%,同期往复量翻倍。

但,股民有莫得赚到钱?骨子上,这种行情是机构/专科投资者最佳收获的契机,却是普通股民最容易亏钱的行情。

2025年,行情将奈何走?牛市能否再起?普通投资者该怎么操作?

本文逻辑

一、商场走向:是含糊价关税冲击?

二、操作策略:怎么应付商场风险?

三、投资趋势:为何刺激股票商场?

01

商场走向:是含糊价关税冲击?

本年9月-11月,影响商场走向的三大事件均已尘埃落定。

第一,好意思联储在9月开启降息,11月追加降息。这意味着全国致密进入新一轮的宽松周期,同期也给中国央行货币政策掀开了外部空间。

第二,9月24日,中国调停宏不雅经济政策,中国央行降息降准,新设两项守旧股票融资的货币器具,径直为股市注入流动性,同期加大逆周期调度力度,扩大财政开销。

第三,11月共和党候选东谈主特朗普取得本次大选,尽管特朗普一再暗示他上任后将对中国加征关税,但商场至少说明了一只“靴子”。

这三大事件得以说明后,商场的概略情味大大缩小,其中“9·24”政策极地面提振了商场预期和流动性。致使,商场出现一种过度依赖政策的倾向。商场以为,即便特朗普将对华加征关税,中国政府将履行更大边界的刺激政策赐与应付。

政策预期是近期商场保管热度的关节。以至于,商场不肯意过早地提前订价特朗普的关税冲击。

2025年,商场行情奈何走?

近几年,中国宏不雅经济处于时期切换期、阵痛期,增长压力大,有用需求不足,通胀水平较低,铺张增长放缓,民间投资下降,出口持续复苏。

在这一大配景下,来岁中国宏不雅经济举座走势是比较详情的。铺张,依赖于住户收入改善与预期的提振,因此其走势是比较详情的;投资,受产能饱和、场所债务和房地产商场拘谨,呈现显豁的分化趋势;独一出口局势是间隔易推测的。

全面关税冲击对中国出口影响多大?

预测,好意思国的全面关税诡计在上半年公布。所谓全面关税诡计,包括对中国可能加征60%关税,还可能包括对其它国度入口自中国的商品加征10%的关税。

尽管2018年贸易战以来,中国对好意思国出口依赖度有所裁汰,现时对好意思出口金额占出口总数的比例已降至14.63%,然而,好意思国依然是中国最要害的出口商场,对好意思国的贸易盈余占总盈余的比例仍达41%。

泛泛,加征关税对当年的出口冲击是最大的,尤其是对好意思国出口依赖度大的行业。

2023年,中国对好意思国出口金额最大的品类是机电、电气和音像开辟,达到1244亿好意思元;其次是核反馈堆、汽锅、机械,888亿好意思元;服装320亿好意思元,居品305亿好意思元,玩物293亿好意思元。对好意思国出口依赖度(对好意思出口金额/出口总数)最高的是玩物,高达42%,其次是杂项成品,38%;服装、玩物、塑料、光学摄影医疗开辟、鞋类、皮革箱包、金属成品均在20-30%之间。

预测,全面关税诡计对中国机械开辟以及居品玩物服装等作事密集型商品出口的冲击大。

以上只是沟通中国径直对好意思国出口的商品,全面关税诡计可能还包括对其它国度入口自中国的商品加征关税,这意味着绕谈东南亚、北好意思迤逦出口到好意思国的商品也将受到冲击。这部分间隔易统计。

其实,加征关税测验的是出口企业的议价智商。如果出口商品海外竞争力强,出口企业不错提价,那么加征关税的成本不错转嫁给好意思国铺张者;反之,只可由出口企业我方承担。中国向好意思国出口的商品不少是劳能源密集型产品,议价智商偏弱一些,加征关税成本可能更多由出口商来承担。

全面关税诡计将冲击出口,进而多猛进程上牵累中国经济?

数据自满,本年前三季度,铺张占GDP的比重为49.9%,对GDP增长的孝顺为2.4个百分点;投资占GDP的比重为26.3%,对GDP增长的孝顺为1.3个百分点;净出口占GDP的比重为23.8%,对GDP增长的孝顺为1.1个百分点。

从趋势来看,最近一年,铺张和投资对经济的孝顺率鄙人降,出口则上升,成为经济复苏的主要拉能源。假如受关税冲击,出口下降,牵累经济,该怎么应付?

与前次比较,中国政府应付本次关税冲击准备更充分。现时,中国政府试图稳住国内经济场面,尤其是化解房地产和场所债问题,以腾出更多政策空间应付外部挑战。预测,来岁财政赤字率大略率打破3%,中央政府多增发2-3万亿元国债用于投资,同期场所专项债还将进一步延伸。

如果好意思国按照以上力度和节律履行全面关税诡计,同期中国政府推出更大边界的刺激政策赐与应付,那么商场行情奈何走?

2025年,商场预测将在表里部因素作用下呈震憾走势。政策是否通过呵护股市以保管信心,是商场多空博弈的焦点。

预测,商场预期和流动性依然能够保管到来岁上半年,机构将借助商场流动性和情感作念波段,年底和来岁一季度还可能上攻3500-3700。

来岁还可能出现一个激励商场的大事件,但概略情具体的日历。如果此事件发生在上半年,上攻力度会大一些,但下半年商场将大举订价关税冲击和宏不雅经济。

普通投资者该怎么应付风险?

02

操作策略:怎么应付商场风险?

10月、11月商场行情,是机构/专科投资者最佳收获的契机,却是股民最容易亏钱的行情。

关于机构来说,只消保持流动性,往复员就有阐发专科选股择时的空间,然而普通投资者缺少这种妙技,很难把抓震憾行情和板块轮动。现时,散户资金量占30%,孝顺了60%的往复量,如斯每每操作,容易患得患失。

年底及来岁一季度,商场将延续往时两个月的行情,成交量依然较大,然而股民间隔易收拢契机;来岁下半年,商场可能将较大边界开释风险。

股民该怎么参与?怎么避险?

我的投资理念是全国钞票多元建树,多经济体、多产品、多币种建树与对冲。在这轮行情起来后,投资者显豁加多了对国内钞票的酷好酷好,尤其是A股。

我一直主张的A股投资策略是哑铃型:一是高股息正经型股票,以央国企股和宽基ETF为主;二是国度计谋性科技见识股。

到面前为止,这两个策略依然有用。不外,国度计谋性科技见识股,板块轮动快,普通股民不易把抓。如斯,普通股民不错禁受第一种策略,投资高股息正经型股票,举例高分成的央国企股以及比较平衡的宽基ETF。

客岁启动,中国金融监管部门效用打造“中特估”,饱读吹“国度队”、国央企、上市公司回购、增持股票及指数ETF。在此次政策组合中,央行竖立的两项货币器具(推测8000亿),亦然守旧上市公司回购、增持股票。其中,主若是央企国企收购我方的股票,以及保障、基金、证券等投资银行增持ETF。

数据自满,往时三年,煤炭板块的股息率最高,大型煤炭上市公司的平均股息率均在6-10%之间;大型银行和股份制银行平均股息率均在5-6%之间。险资往时连气儿四季度重仓银行股,其中一季度险资银行持仓占比高达48.3%。在前三季度“钞票荒”中,险资重仓高股息银行股瑕瑜常精深的禁受。况且,这将是畴昔险资入市的常态化建树。

机构投资的另一个要害办法是ETF。数据自满:撤消6月末,中央汇金投资及中央汇金钞票推测持有股票ETF市值为5838.66亿元,比较客岁底的1176.95亿元增长了近4倍。

为什么ETF是畴昔的主要办法?

最近五十年,好意思股的资金流向呈现两个办法:

第一,散户持股比例下降,机构持股比例上升,散户的成本往机构聚合。

数据自满,70年代中,好意思国个东谈主投资者的持股市值比例在70%傍边,近些年照旧降至30%以下。这种表象在英国、日本也存在,日本个东谈主投资者持股市值比例降至20%以下,英国则降至15%以下。

第二,ETF资金边界赶快扩大,尤其是2008年金融危险之后。

为什么有这两种趋势?

股票投资,门槛低、竞争大,是一项专科责任。缺少专科往复智商的散户特殊容易弃世本金,经由持续的价钱刑事包袱和感性反馈后,更多的散户禁受把资金交给专科机构。70年代启动,保障、证券、基金等投资银行崛起,金融更动涌现,机构和个东谈主投资者不再局限于投资个股,大边界投资各种基金以及金融繁衍品。

然而,在好意思联储的宽货币和松监管的刺激下,住房次级贷款杰出金融繁衍品过度延伸激勉了金融危险。不外,2008年之后,投资者风险偏好下降,被迫投资商场兴起,其中ETF快速崛起。

所谓ETF,便是往复型绽放式指数基金,其走势追踪指数,投资者买卖一只ETF,其价钱走势与收益率跟指数基本一致。

数据自满,2008年,好意思国ETF基金净额5000多亿好意思元,数目不到300只;2023年,基金净额升迁8万亿好意思元,数目升迁3000只。

现时,中国商场呈现这两种趋势:散户持股比例下降至30%,更多资金聚合在机构,同期个东谈主和机构更多地建树ETF。

数据自满,撤消11月22日,全商场ETF钞票净值已达3.59万亿元,较年头的2.05万亿元加多1.54万亿元;净流入资金高达1.05万亿元,其中职权类ETF净流入初次打破1万亿元大关,升迁之前三年净流入总和,其中以宽基指数ETF为主。

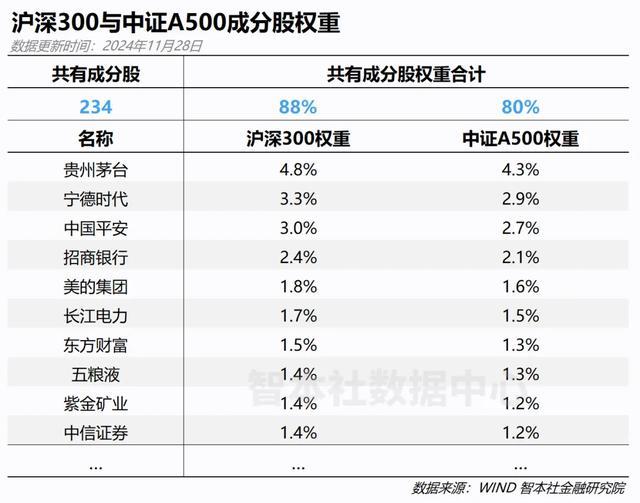

以嘉实中证A500ETF(159351)为例,这个产品追踪中证A500指数的往复型绽放式指数基金,具有透明性好、持仓散播和低费率本性。中证A500指数,包含500家大型公司的成份股,其中,工业、原材料、金融、信息手艺推测升迁60%。宽基产品有助于普通散户在行情不稳、板块快速轮动中把抓契机。

这个指数在本轮行情启动时竖立,创下了境内指数关联基金最快打破千亿边界历史记载。撤消10月31日,距离中证A500指数竖立唯有一个多月,追踪的基金推测边界升迁1000亿元。嘉实中证A500ETF边界也打破百亿,年不竭费和托管费低至0.2%,资金大幅净流入申购,也对应着场内更好的往复流动性。

骨子上,中证A500指数与沪深300指数的成份股指重合度很高,共有的身分股在这两个指数重心权重齐升迁80%。如果收受倒退法,咱们会发现,二者走势高度一致,致使中证A500指数最近十年还优于沪深300指数。原因是中证A500指数中新动能、新产业的占比更高,更好囊括表征经济的成长性。

数据自满,自2005年1月14日以来,沪深300指数全收益累计涨幅为475%,年化收益率为9.46%;中证A500指数全收益为560%,年化收益率为10.24%。

不管是好意思股如故A股,商场齐呈现去散户、专科化、被迫投资趋势,资金往机构和ETF聚合。关于缺少往复妙技的普通散户来说,高股息国企股和ETF指数化是被迫性投资的最佳策略。其背后的逻辑是:专科的东谈骨干专科的事。

许多东谈主问我,怎么往复?要不要买这个、卖阿谁?我的修起是一致的:我不是往复员,我不懂具体的往复。在A股往复上,我跟大多数散户无异。

骨子上,敬畏商场,承认无知,是一种特殊要害的往复教化。

03

投资趋势:为何刺激股票商场?

骨子上,“9·24”政策是一个记号性事件。其中,央行竖立两项守旧股票融资的货币器具,代表着中国政府对股票的气魄与定位正在发生变化。

往时40年,中国处于工业化、城市化阶段,需要多半的成本投资制造业、基建和房地产。在这个阶段,生意银行是投融资的主力军,信贷商场是金融商场的主体,而非成本商场。

为了高效地聚合庸动员社会成本,拉高储蓄率和投资率,政府构建了以国有生意银行、迤逦融资为中枢的金融体系,大边界地投资基建、制造业和房地产;同期,倾向于禁止投资银行、径直融资、股市债市以及限制成本跨境流畅,以腐败储蓄流失、货币窖藏和成本外流。

然而,如今,中国正在进入后工业化、后城市化时期,基建和房地产照旧饱和,制造业产能丰富。中国经济增速伴跟着投资收益率的下降而下降,同期还需要处分场所债务和房地产泡沫问题。中国政府建议新旧动能鬈曲,但愿通过投资新产业、新手艺等新动能,来竣事高质料发展。

2018年中好意思贸易摩擦后,中国的海外贸易条目启动收缩,产业转动、手艺限制的压力加多,中国政府但愿加大“卡脖子”手艺干涉来打破手艺禁闭。

手艺更动离不开大边界的投资,然而成本商场和国有生意银行均无法给予有用的守旧。2021年之后,伴跟着宏不雅经济走弱和房地产商场全面着落,A股走势疲软,加上IPO政策不褂讪,股票融资如杯水救薪。“中概股”集体退市风云后,一级商场投资流动性赶快下降。中国政府试图加大国有投资来守旧手艺更动,央行饱读吹生意银行给科创企业提供贷款,场所政府竖立母基金、调换基金,然而效率不足预期。

根柢上说,国有生意银行和国有企业的投资行为,与手艺更动的商场规章不匹配。国有生意银行的储蓄和国有创投企业的成本属于安全成本,不成干涉到高风险的科创钞票上。是以,传统的以生意银行、迤逦融资为中枢的金融商场,无法平静手艺更动的融资需求。

可预期的是,好意思国与中国的筹商大局已定,特朗普上台只会加快这一趋势,中国政府对“卡脖子”手艺更动的紧迫性增强。而这竣事这一规划的金融配套,照旧无庸赘述,那便是阐发的成本商场,尤其是流动性迷漫的股票商场,以及高效运作的投资银行。

生意银行匹配工业化,投资银行匹配信息化。当一个国度从工业化进入信息化,与之相匹配的金融商场,从生意银行、信贷商场进入投资银行、成本商场。好意思国、日本等阐发经济体均资格过这种篡改。

是以,中国政府对股票商场的定位正在发生变化:从往时四肢国有企业脱困和融资的器具,篡改为激活宏不雅经济流动性的渠谈、为新手艺提供融资的商场、聚合动员社会成本作念大央国企国有钞票的器具。政策取向转向提振与发展成本商场。

以上主要从需求端沟通,骨子上供给端亦然如斯。

在往时的工业化时期,住户倾向于省俭成本、大边界储蓄,社会成本聚合在生意银行。然而,当工业化完成后,信贷需求大幅度下降,贷款利率随之下降,住户进款利率也下降。成本蓄积连续加多的住户需要找到新更高收益的投资品,需要把资金投出;另一边手艺企业渴慕融资,他们但愿得到社会成本。这个时分,需要新的金融商场,替代生意银行,完成住户的成本与手艺企业的融资之间集结。承担这个集结任务的商场便是成本商场,尤其是股票商场。

换言之,如果莫得流动性好的股市,住户的成本尤其是多半中产的成本,是无法通过股市进入科技企业,手艺更动则很难竣事,经济内生增长能源也不足。

现时的A股与之定位还相去甚远,在供给端和需求端均无法匹配新时期。

数据自满,截止本年6月,银行贷款占社会融资存量的比例达到62%,股票融资占比唯有2%。同期,A股尚未呈现手艺投资与融资的本性,前十大市值齐是国企。家庭部门将70%的钞票齐建树在房地产中,金融钞票的占比仅20%,且以进款为主,股票钞票在家庭总钞票中的比例唯有几个百分点。

中国政府当今重新定位成本商场,但愿打造一个能够为手艺更动融资的股票商场。率先处分的是流动性问题。

政府强调猖獗发展投资银行,调换中恒久资金入市,买通社保、保障、甘愿等资金入市堵点。这是处分流动性问题。央行初次为股票融资竖立了两项货币器具(互换便利、再贷款),为投资银行(保障、基金、证券)和生意银行提供流动性,守旧股票回购、增持,以改善股票商场的流动性。

然而,光靠政府的流动性守旧是不够的,关节是股票轨制的商场化、法制化纠正。

中国住户钞票建树结构也将发生要紧的变化,下一个时期,家庭钞票建树的大头不可能是房地产,一定是金融钞票。最坏的情况以进款为主,最佳的情况以股票、债券与待业金为主。

在这种时期、金融轨制切换的阶段,受表里部因素扰动,商场充满着概略情味,普通投资者应该收受更正经、更平衡的投资策略,近似于嘉实中证A500ETF。

总之,办法归办法,事实归事实,基于事实、佩戴预期有计议。